1、当付款和发票发生微小差异时,先按照实际付款金额记录账务,账务处理方法如下。

2、如果发票额比付款额多3分钱,将微小差异计入营业外收入,账务处理方法如下。

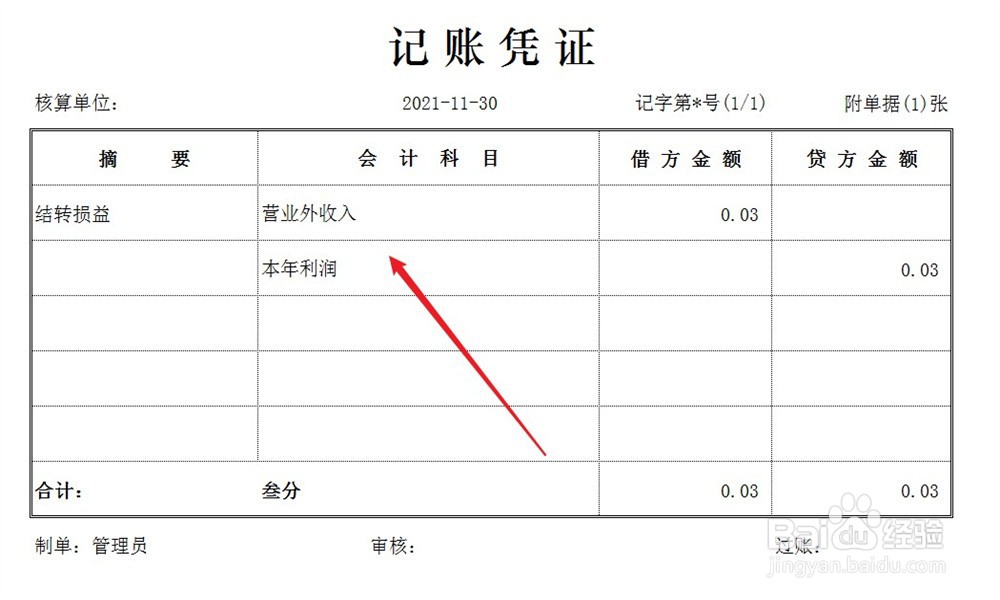

3、期末结账,将微小差异直接结转至企业损益,账务处理方法如下。

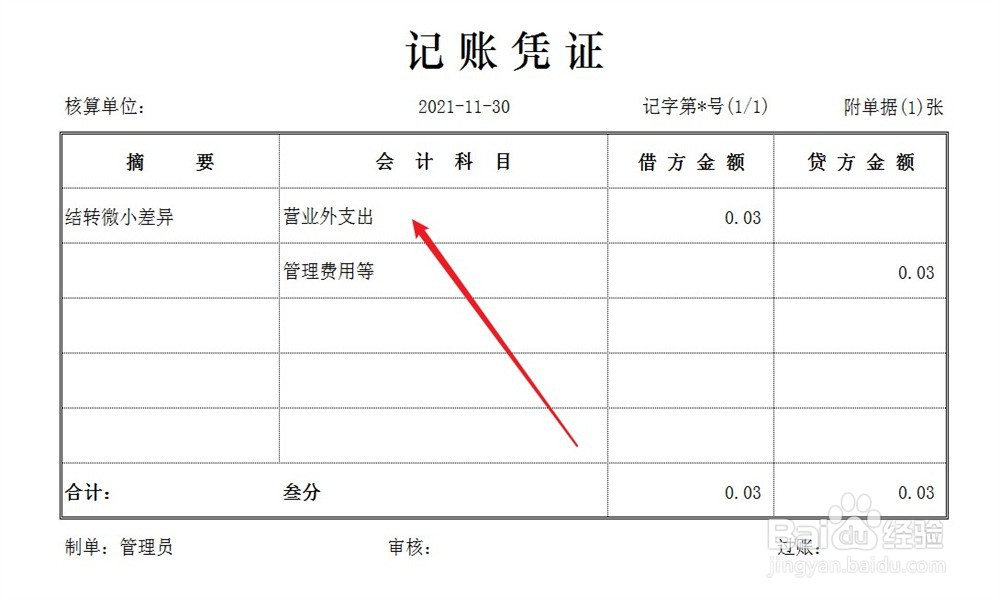

4、如果发票额比付款额少3分钱,将微小差异计入营业外支出,账务处理方法如下。

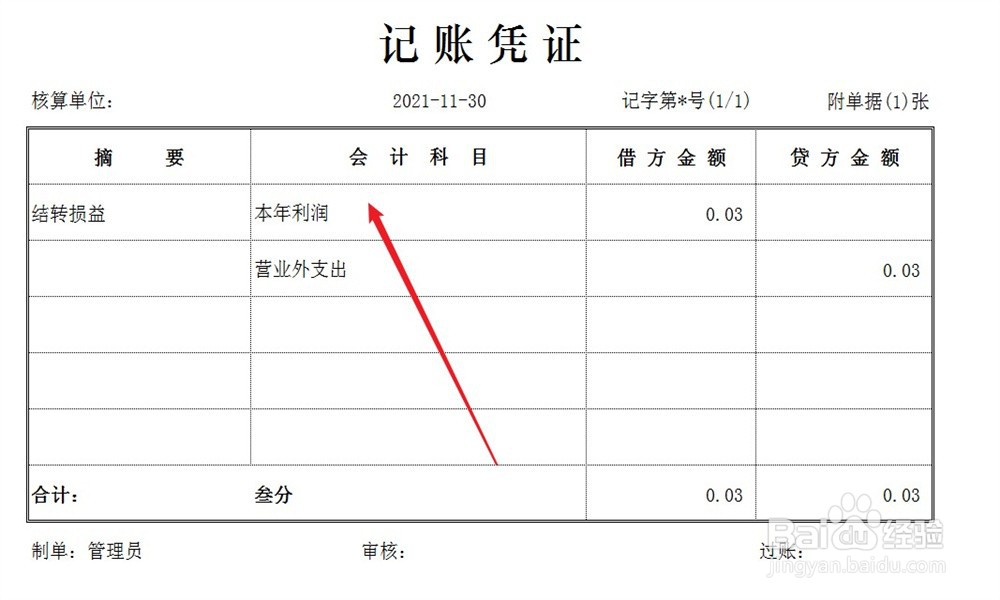

5、期末结账,将微小差异直接结转至企业损益,账务处理方法如下。

1、当付款和发票发生微小差异时,先按照实际付款金额记录账务,账务处理方法如下。

2、如果发票额比付款额多3分钱,将微小差异计入营业外收入,账务处理方法如下。

3、期末结账,将微小差异直接结转至企业损益,账务处理方法如下。

4、如果发票额比付款额少3分钱,将微小差异计入营业外支出,账务处理方法如下。

5、期末结账,将微小差异直接结转至企业损益,账务处理方法如下。