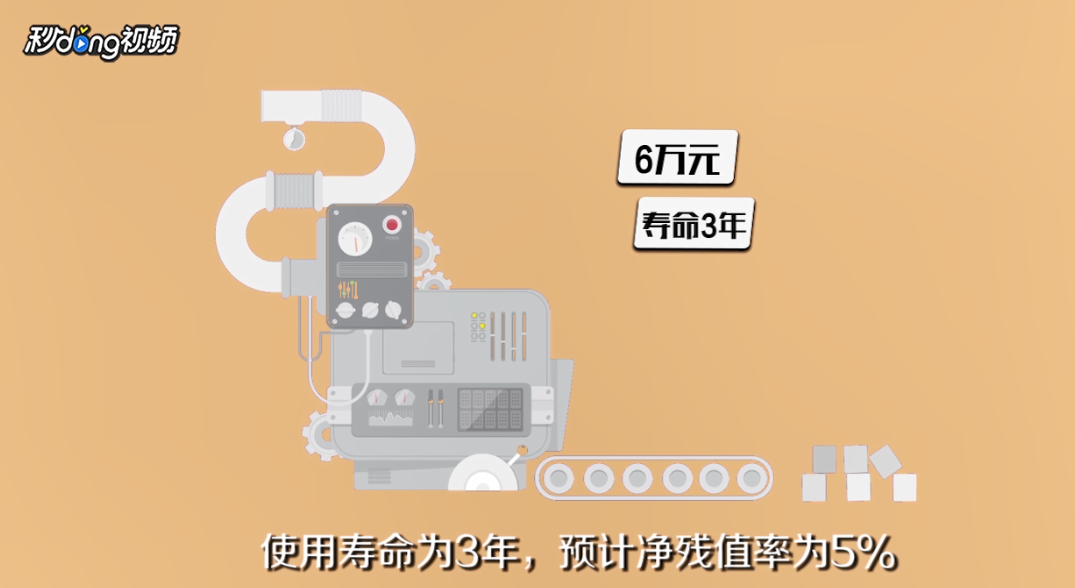

1、年限平均法,例如已知有一台加工机器原价值为6万元,使用寿命为3年,净残值率为5%,计算每年的折旧额。

2、年折旧额=原值*(1-净残值率)/使用寿命=60000*95%/3=1900元。工作量法,当资产使用的不均衡,耗损不均衡,且资产使用程度与工作量有关的时候,使用工作量法计算。

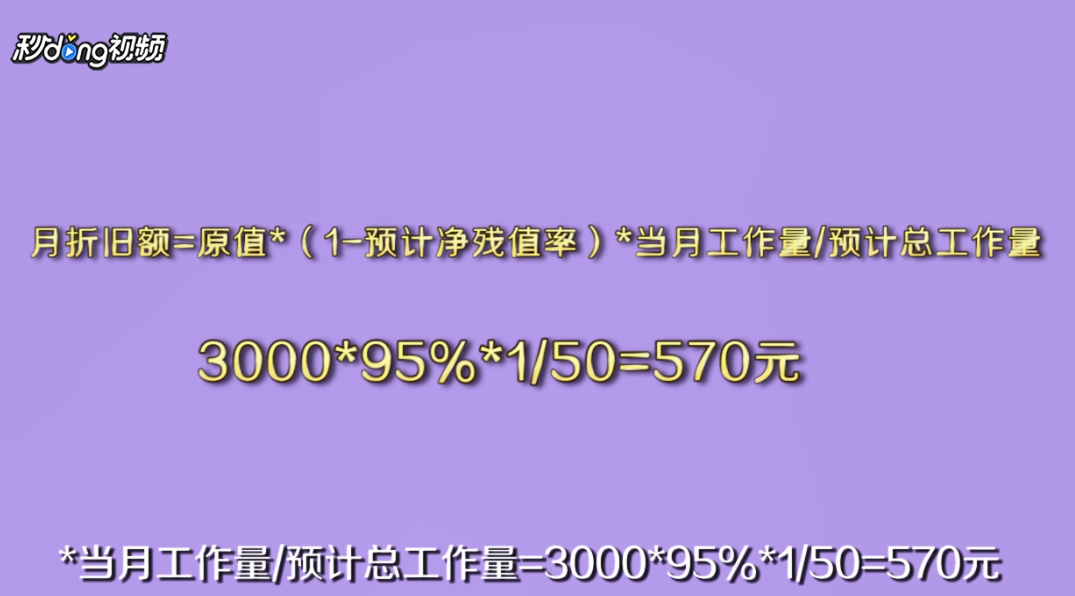

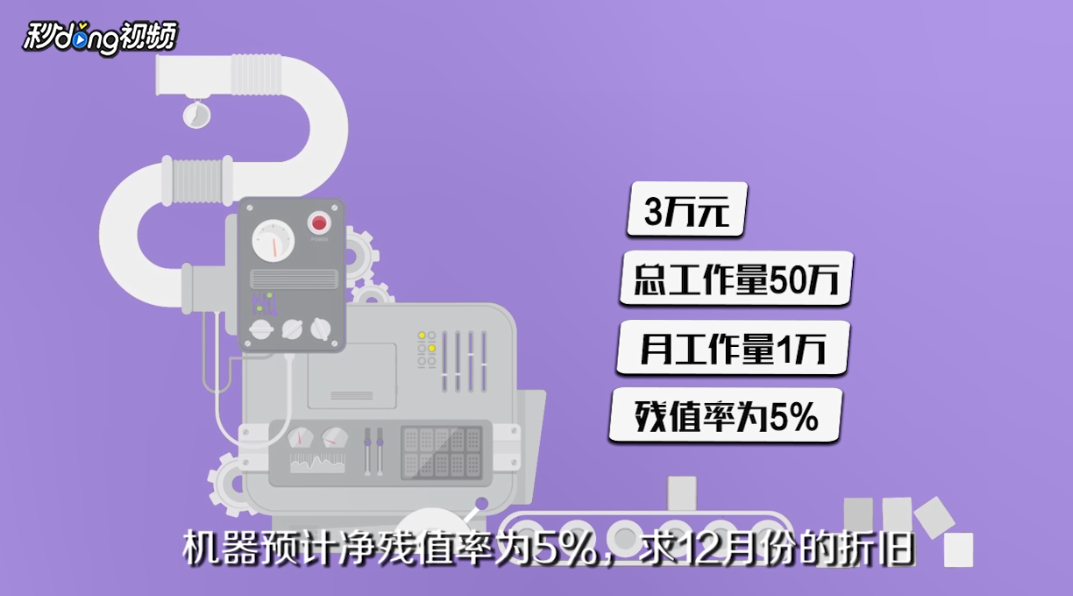

3、例如一台生产机器原价值为3万元, 预计总工作量为50万,月工作量为1万,残值率为5%,求12月份的折旧额。

4、月折旧额=原值*(1-净残值率)*当月工作量/预计总工作量=30000*95%*1/50=570元,则12月份的折旧额为570元。