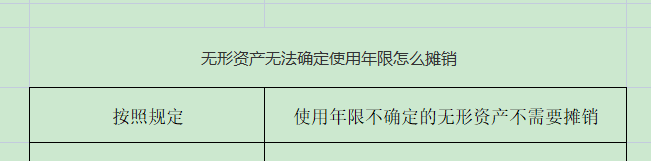

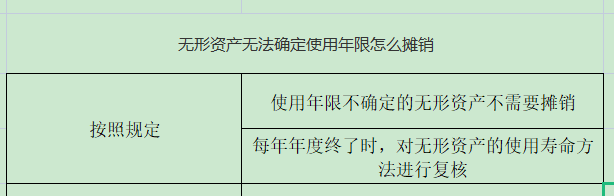

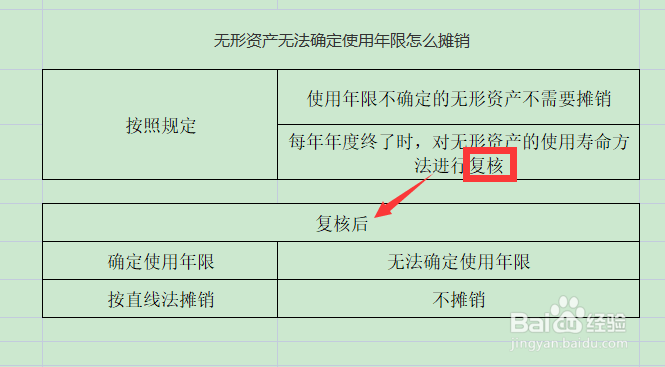

1、根据规定,无形资产应当自可供使用时起计提摊销,直至不再作为无形资产确认时终止。同时也规定了使用年限不确定的无形资产不需要摊销。

2、上面说了使用年限不确定的无形资产不用摊销,但是企业至少应当于每年年度终了时,对无形资产的使用寿命方法进行复核。

3、若复核后确定无形资产的使用寿命与以前估计不同的,确定了无形资产的使用年限,那这时就对无形资产在使用年限内进行摊销,一般根据无形资产价值按直线法摊销。

1、根据规定,无形资产应当自可供使用时起计提摊销,直至不再作为无形资产确认时终止。同时也规定了使用年限不确定的无形资产不需要摊销。

2、上面说了使用年限不确定的无形资产不用摊销,但是企业至少应当于每年年度终了时,对无形资产的使用寿命方法进行复核。

3、若复核后确定无形资产的使用寿命与以前估计不同的,确定了无形资产的使用年限,那这时就对无形资产在使用年限内进行摊销,一般根据无形资产价值按直线法摊销。