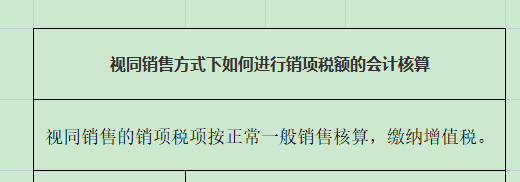

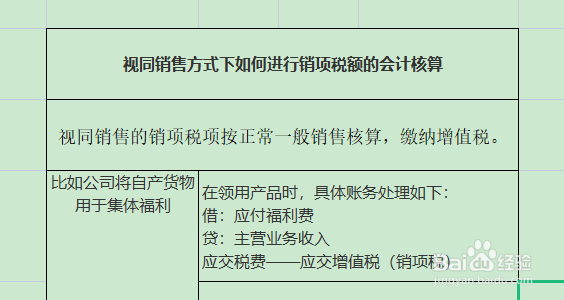

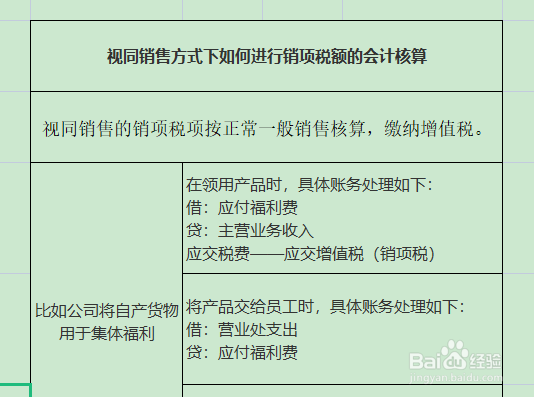

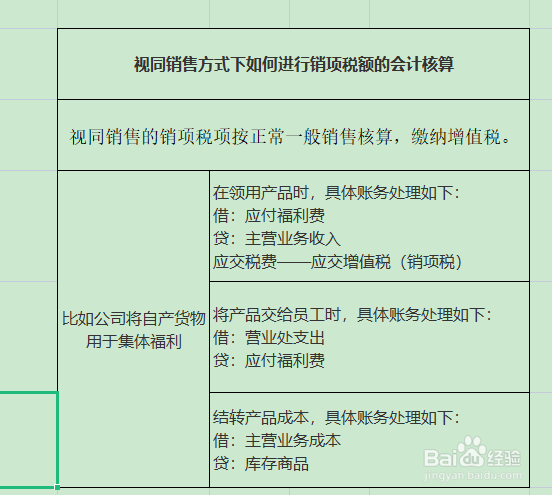

1、视同销售业务的会计账务处理方法比较独特,它们是没有实际上收到销售额的,所以在业务发生后,销项税项按正常一般销售核算,缴纳增值税。

2、具体让我们举个例子说明一下,比如公司将自产货物用于集体福利,这种情况下视同销售处理,在领用产品时,具体账务处理如下:

借:应付福利费

贷:主营业务收入

应交税费——应交增值税(销项税)

3、将产品交给员工时,具体账务处理如下:

借:营业处支出

贷:应付福利费

4、最后就是结转产品成本,具体账务处理如下:

借:主营业务成本

贷:库存商品

1、视同销售业务的会计账务处理方法比较独特,它们是没有实际上收到销售额的,所以在业务发生后,销项税项按正常一般销售核算,缴纳增值税。

2、具体让我们举个例子说明一下,比如公司将自产货物用于集体福利,这种情况下视同销售处理,在领用产品时,具体账务处理如下:

借:应付福利费

贷:主营业务收入

应交税费——应交增值税(销项税)

3、将产品交给员工时,具体账务处理如下:

借:营业处支出

贷:应付福利费

4、最后就是结转产品成本,具体账务处理如下:

借:主营业务成本

贷:库存商品