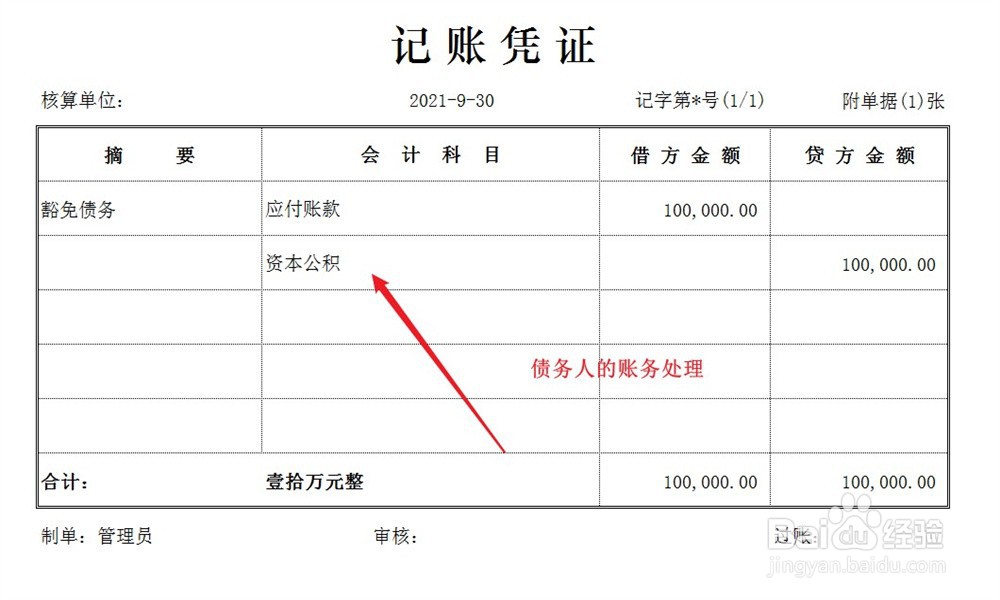

1、根据记账原则,债务人对于取得的豁免债务在记账时应该计入资本公积科目,账务处理方法如下。

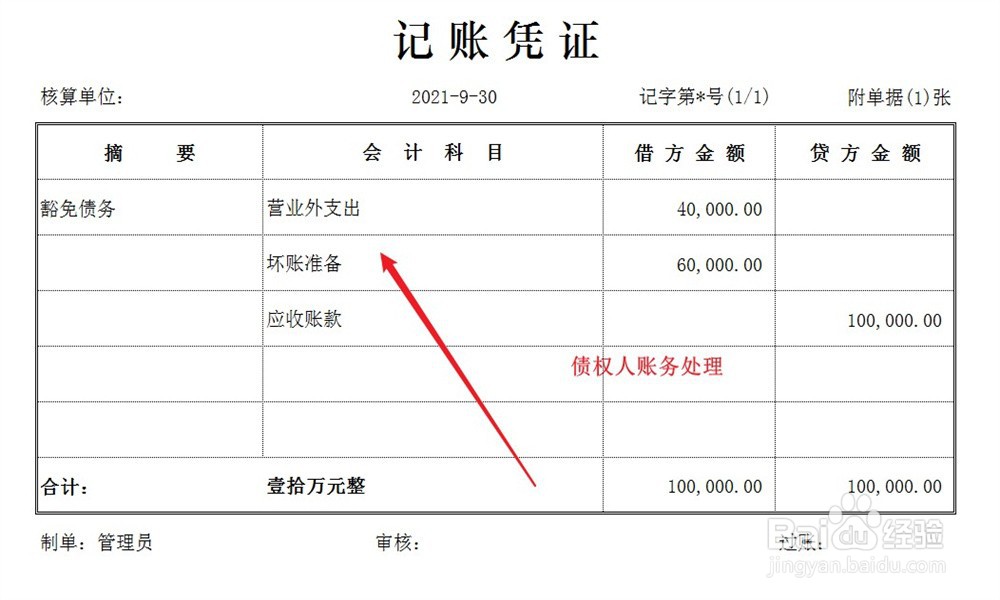

2、债权人对于给予的豁免债务在记账时应该冲销挂账的应收账款余额,如果已经计提坏账准备,也应该冲销坏账准备余额,两者之间的差额计入营业外支出科目,账务处理方法如下。

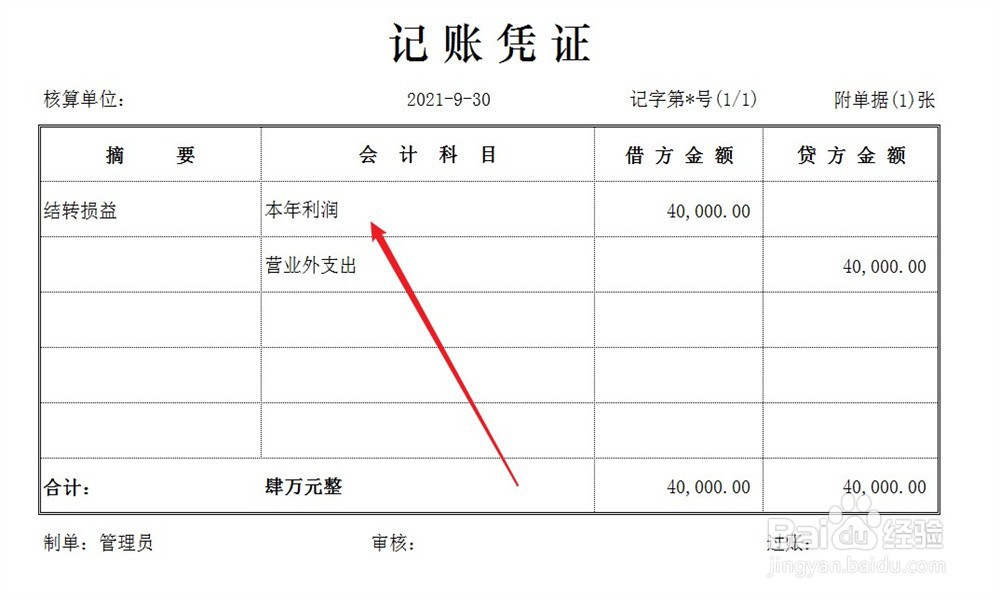

3、期末结账时,债权人将营业外支出科目余额全部结转至企业损益,账务处理方法如下。

4、同时,结转未分配利润,账务处理方法如下。

1、根据记账原则,债务人对于取得的豁免债务在记账时应该计入资本公积科目,账务处理方法如下。

2、债权人对于给予的豁免债务在记账时应该冲销挂账的应收账款余额,如果已经计提坏账准备,也应该冲销坏账准备余额,两者之间的差额计入营业外支出科目,账务处理方法如下。

3、期末结账时,债权人将营业外支出科目余额全部结转至企业损益,账务处理方法如下。

4、同时,结转未分配利润,账务处理方法如下。