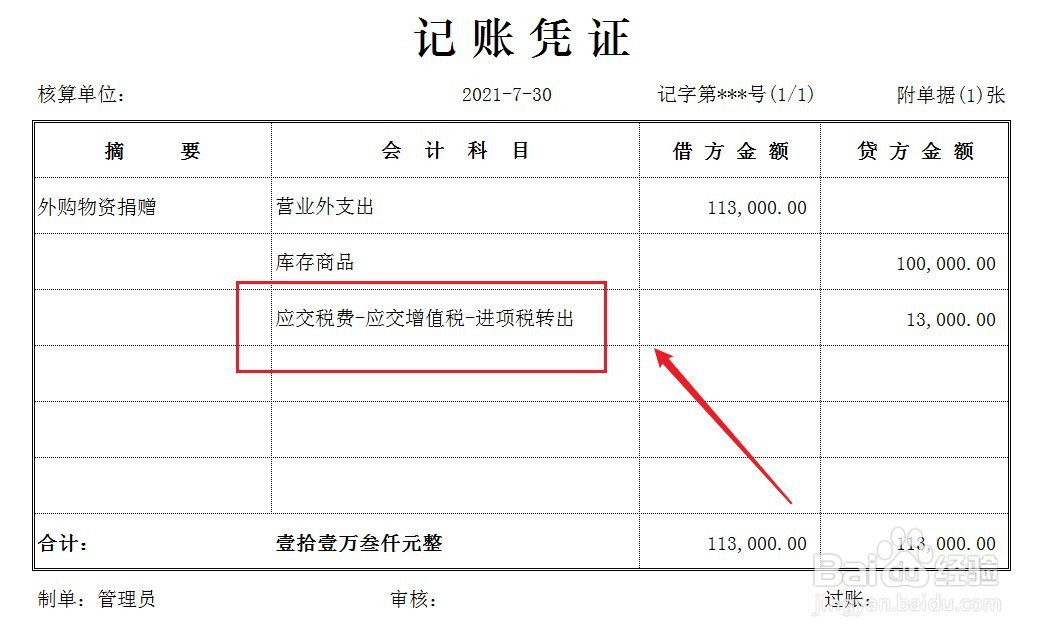

1、企业将外购的物资对外捐赠,外购时确认的进项税需要做进项转出,记账如下。

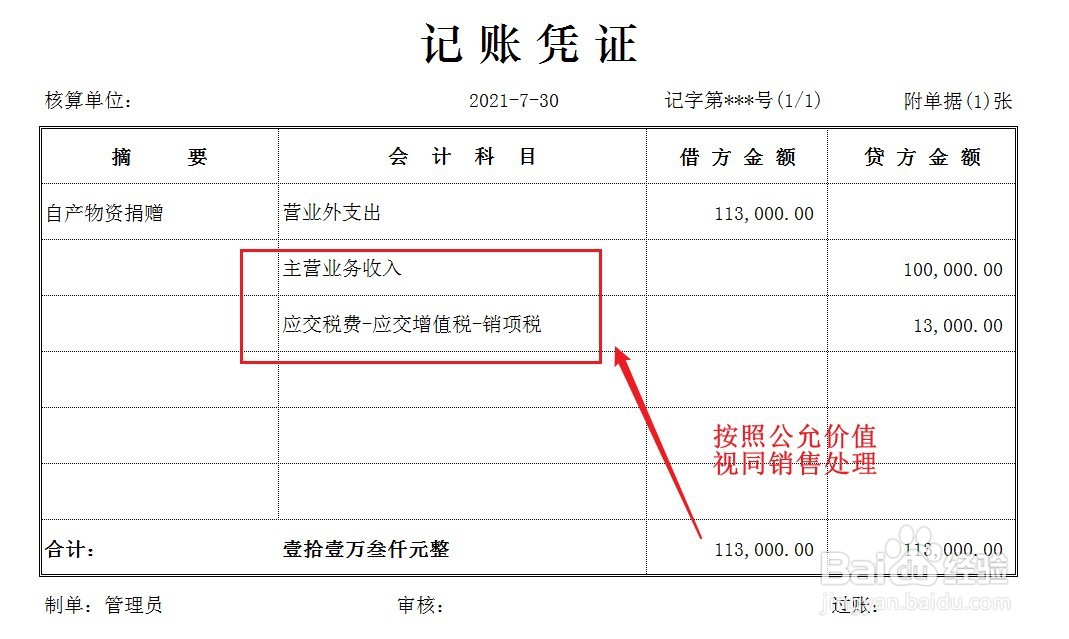

2、企业将自产的物资对外捐赠,需“视同销售”处理,记账如下。

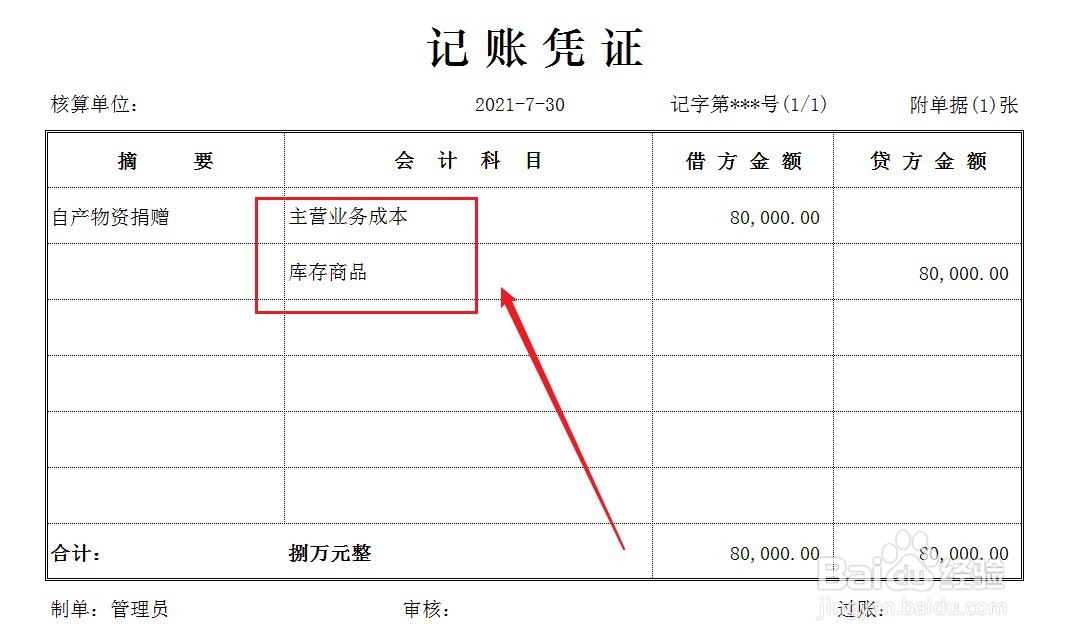

3、同时,结转捐赠物资的成本,记账如下。

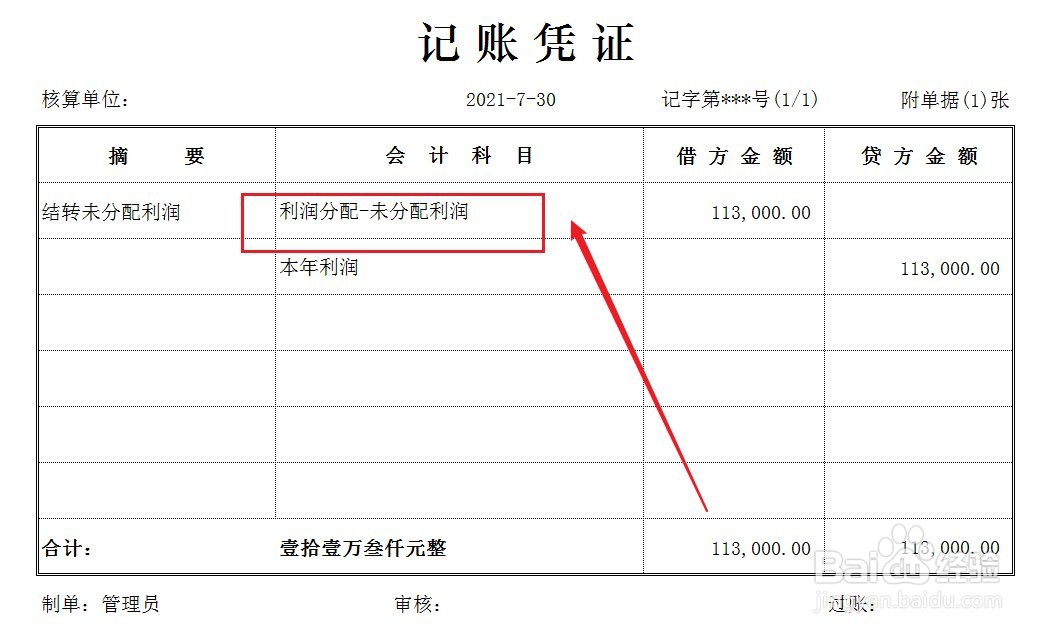

4、无论对外捐赠何种形式的资产,一律作为损失计入“营业外支出”账户,期末结转,计入企业损益,记账如下。

5、最后,结转未分配利润,记账如下。

1、企业将外购的物资对外捐赠,外购时确认的进项税需要做进项转出,记账如下。

2、企业将自产的物资对外捐赠,需“视同销售”处理,记账如下。

3、同时,结转捐赠物资的成本,记账如下。

4、无论对外捐赠何种形式的资产,一律作为损失计入“营业外支出”账户,期末结转,计入企业损益,记账如下。

5、最后,结转未分配利润,记账如下。