1、首先,购入长期债权投资。按照债权面值记录面值科目,按照实际购入价和面值的差额记录利息调整科目,会计分录如下。

2、接下来,按照债权分配的收益记录投资收益和利息调整科目,会计分录如下。

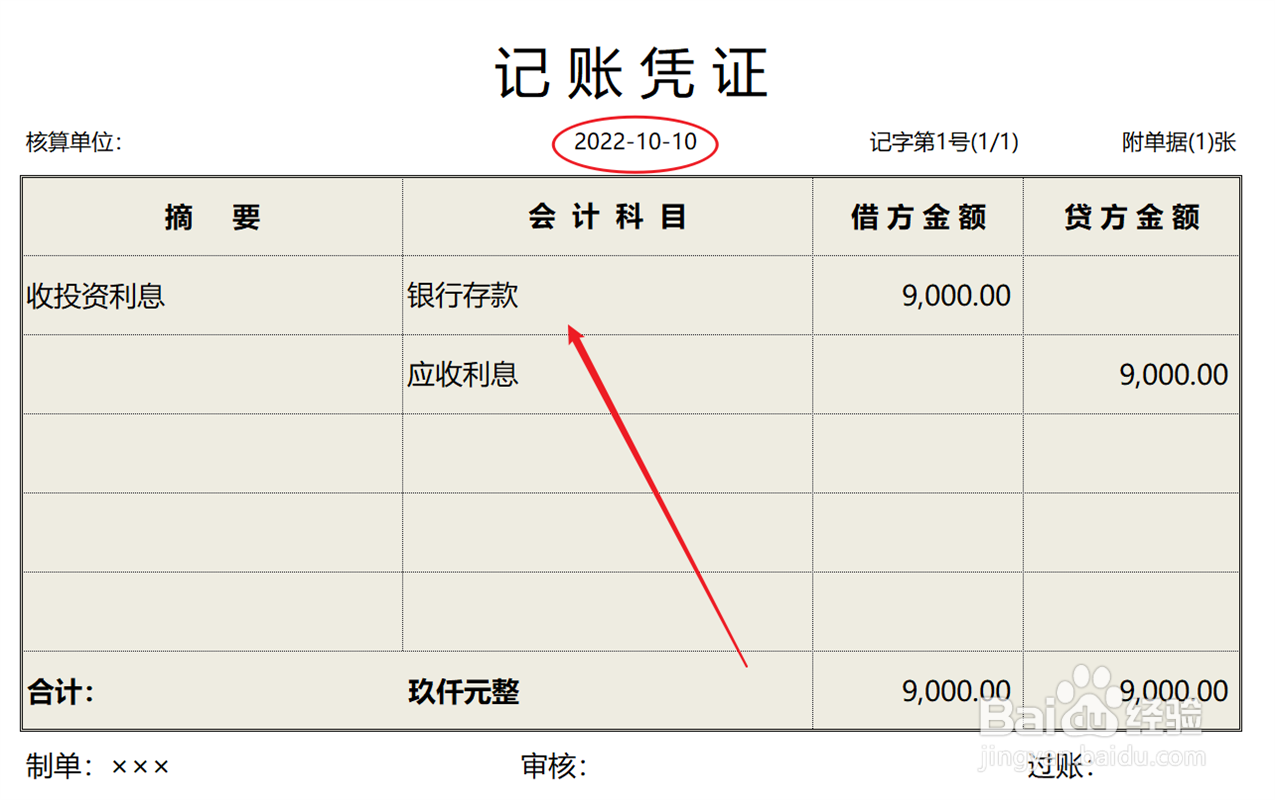

3、实际收到债权收益,冲销应收利息科目,会计分录如下。

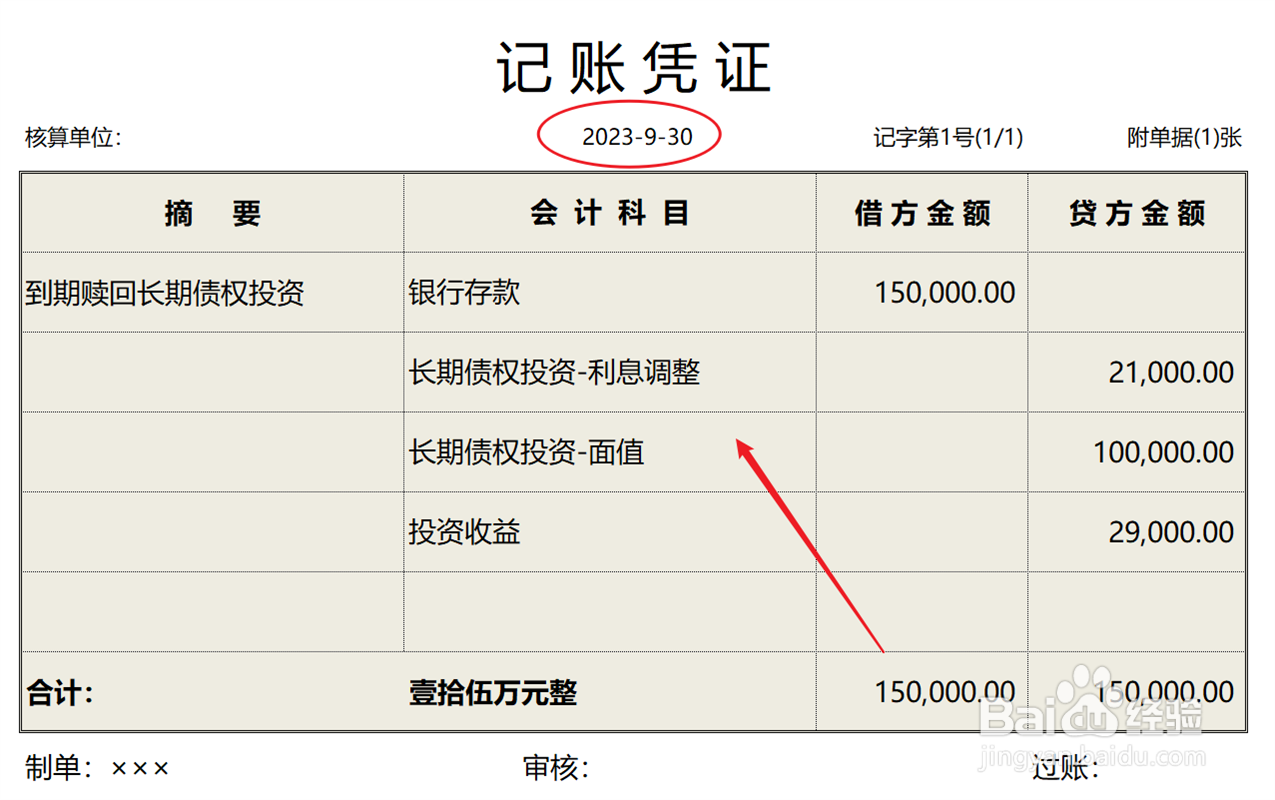

4、最后,债权投资到期,将面值和利息调整科目冲平,再按照实际收到的到期款项记录投资收益科目即可,会计分录如下。

1、首先,购入长期债权投资。按照债权面值记录面值科目,按照实际购入价和面值的差额记录利息调整科目,会计分录如下。

2、接下来,按照债权分配的收益记录投资收益和利息调整科目,会计分录如下。

3、实际收到债权收益,冲销应收利息科目,会计分录如下。

4、最后,债权投资到期,将面值和利息调整科目冲平,再按照实际收到的到期款项记录投资收益科目即可,会计分录如下。