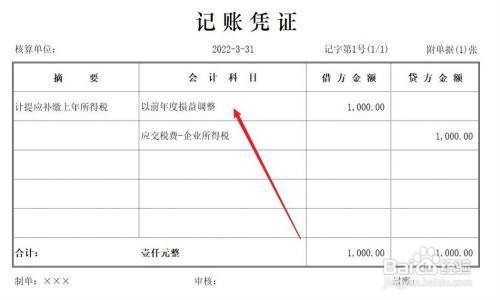

1、第一步、计提应补缴的上年企业所得税,计入以前年度损益调整科目,账务处理如下:

借:以前年度损益调整

贷:应交税费-企业所得税

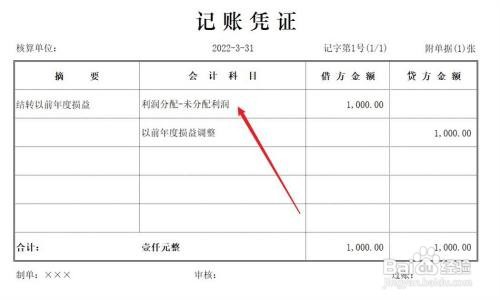

2、第二步、将以前年度损益调整科目余额直接结转至未分配利润科目,账务处理如下:

借:利润分配-未分配利润

贷:以前年度损益调整

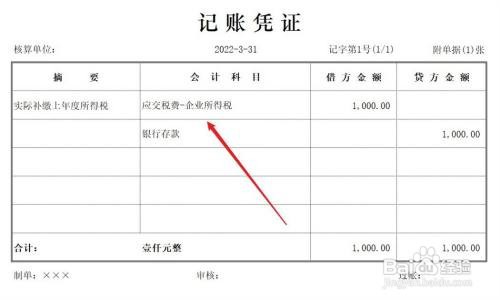

3、第三步、实际补缴上年企业所得税,冲销应交税费科目,账务处理如下:

借:应交税费-企业所得税 贷:银行存款

1、第一步、计提应补缴的上年企业所得税,计入以前年度损益调整科目,账务处理如下:

借:以前年度损益调整

贷:应交税费-企业所得税

2、第二步、将以前年度损益调整科目余额直接结转至未分配利润科目,账务处理如下:

借:利润分配-未分配利润

贷:以前年度损益调整

3、第三步、实际补缴上年企业所得税,冲销应交税费科目,账务处理如下:

借:应交税费-企业所得税 贷:银行存款